.gif)

.gif)

Industria

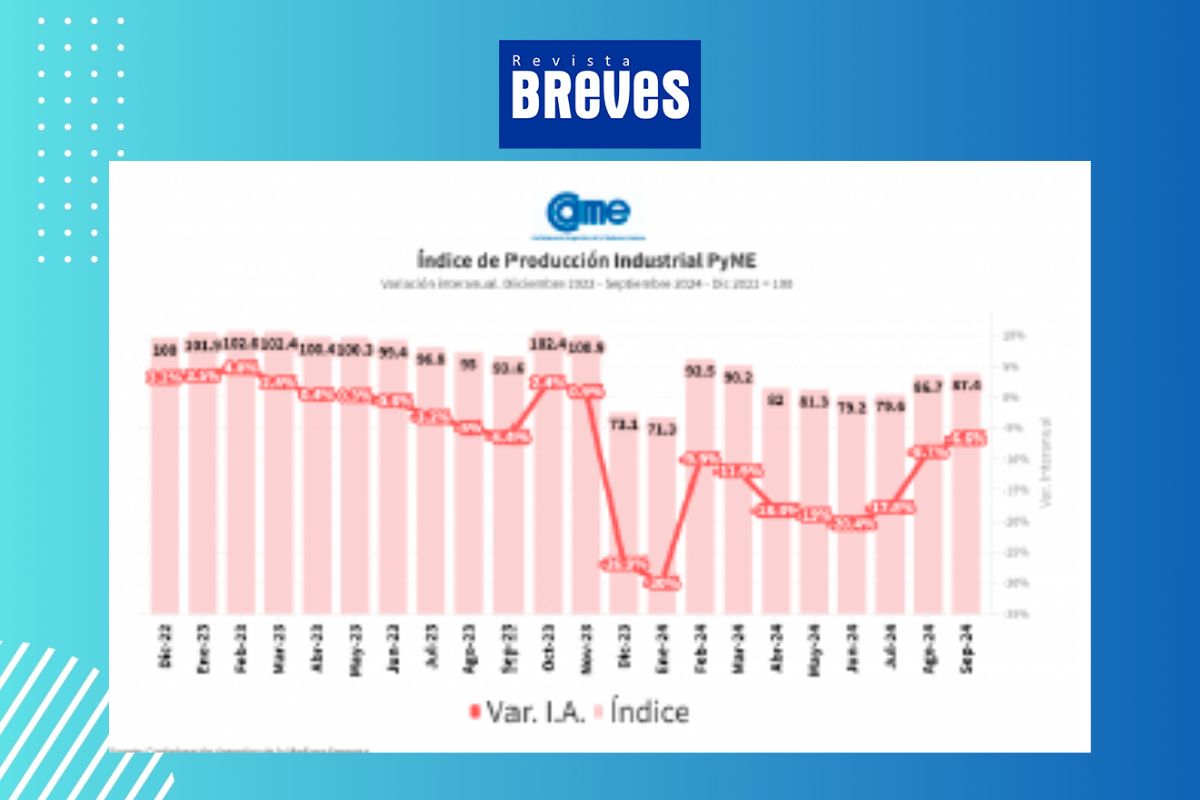

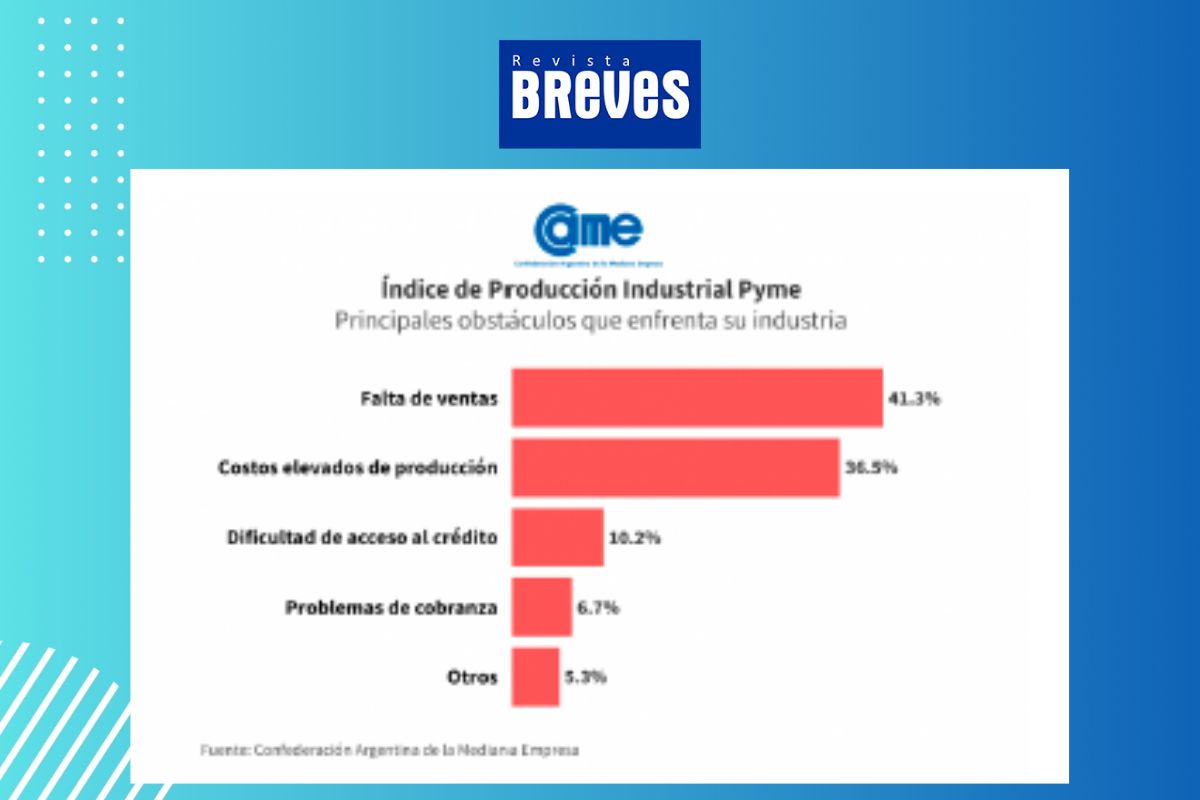

La actividad industrial de las pequeñas y medianas empresas (pymes) registró una contracción del 6,6% en septiembre, según los datos relevados por el Índice de Producción Industrial Pyme (IPIP) de la Confederación Argentina de la Mediana Empresa (CAME). Esta caída se suma a la tendencia negativa acumulada en lo que va del año, con una retracción del 15,1% en los primeros nueve meses, en comparación con el mismo período de 2023. A pesar de estos números, septiembre mostró una leve mejora en relación con agosto, con un incremento del 3,7% en la actividad manufacturera, según cifras desestacionalizadas.

Este comportamiento mixto refleja la situación dispar que atraviesan las pymes en Argentina. Aunque el contexto económico sigue siendo adverso, con baja demanda interna y altos costos de producción, algunos sectores han logrado mejorar su desempeño en el último mes, revirtiendo parcialmente la tendencia negativa que prevaleció durante buena parte del año.

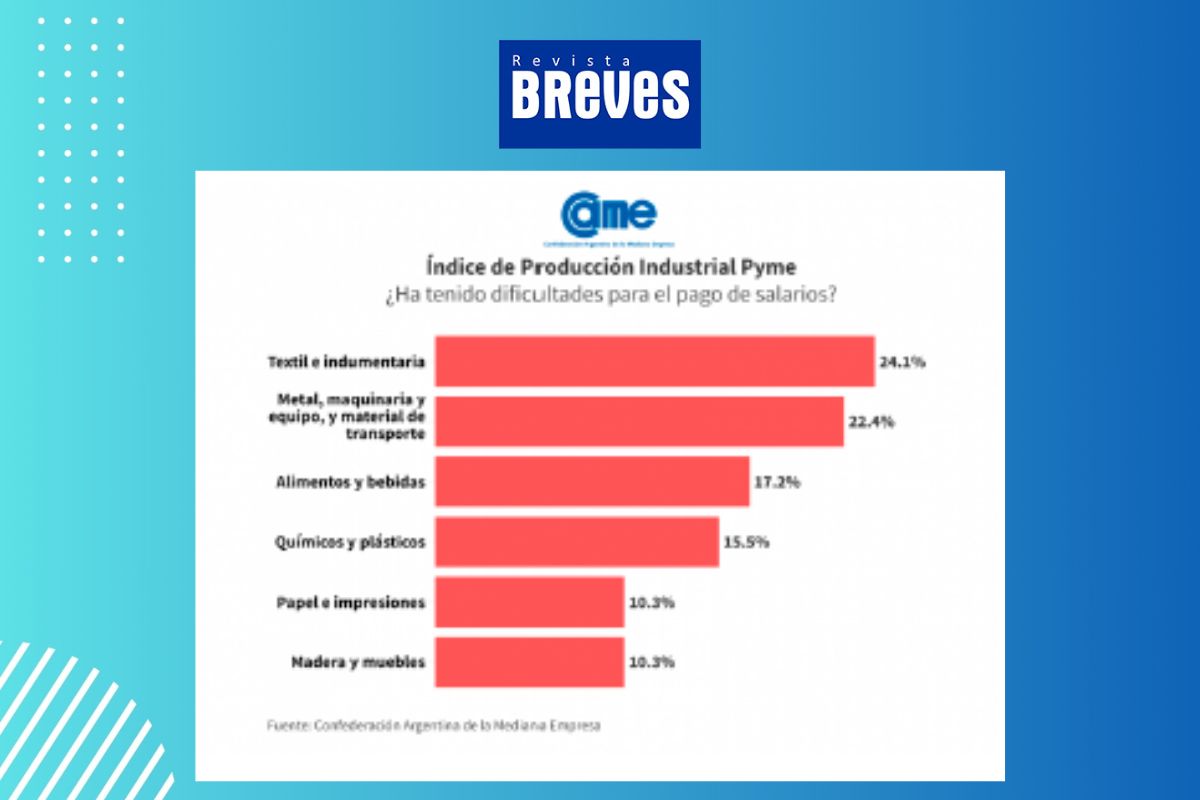

Uno de los puntos más críticos del análisis es el bajo nivel de utilización de la capacidad instalada, que se mantuvo en 60,6%. Esto significa que, en promedio, las industrias pymes están operando muy por debajo de su potencial, lo que evidencia la debilidad de la demanda y las dificultades financieras que enfrentan. Particularmente alarmante es la situación del sector textil e indumentaria, donde las fábricas funcionaron apenas al 54,6% de su capacidad. Este segmento, además, es uno de los que mayores problemas presenta para pagar salarios, afectando al 24,1% de las empresas.

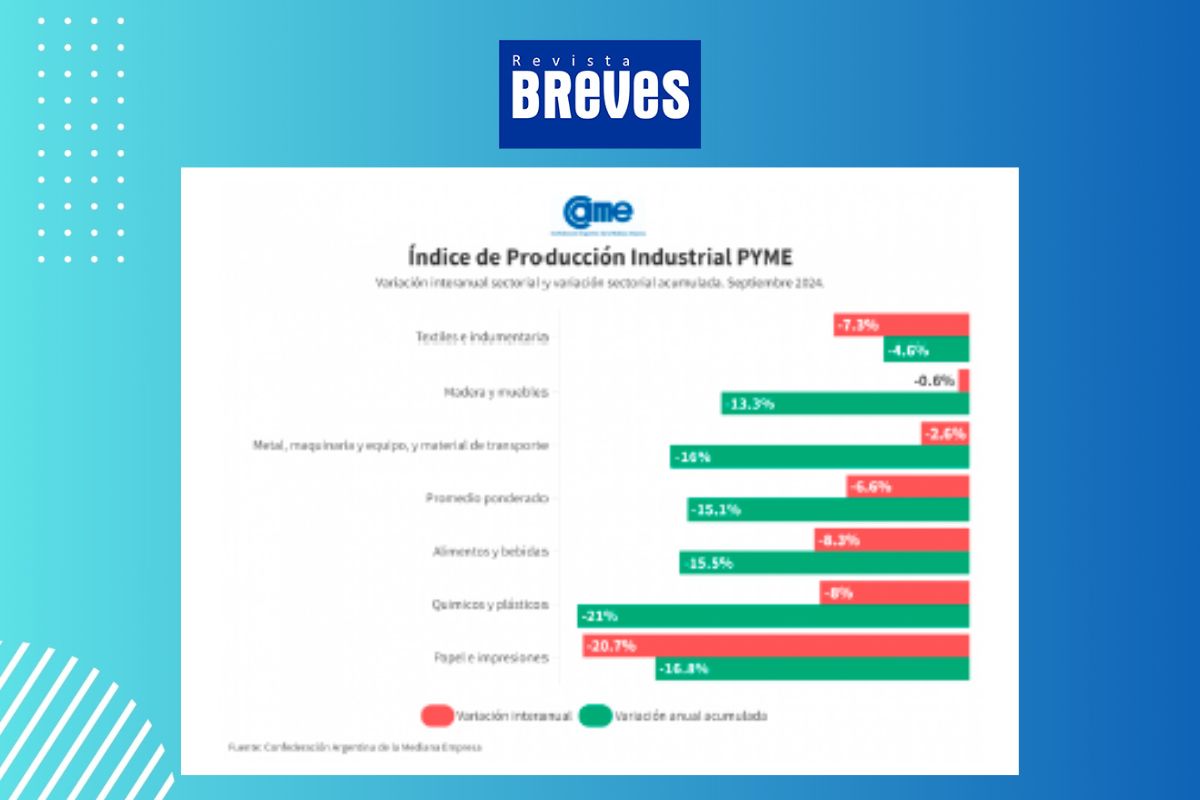

Entre los seis sectores manufactureros relevados por CAME, todos mostraron caídas interanuales, siendo "Papel e impresiones" (-20,7%) y "Alimentos y bebidas" (-8,3%) los más afectados. En contraste, "Maderas y muebles" fue el que menos se contrajo, con un retroceso del 0,6%. Este último sector, a pesar de la caída anual, experimentó un crecimiento del 2,8% en la comparación mensual desestacionalizada, lo que sugiere una leve recuperación.

El sector "Alimentos y bebidas", por su parte, registró una baja interanual del 8,3% en septiembre, pero mostró una mejora del 1,9% en relación con agosto. Las empresas del sector operaron con un 62,2% de su capacidad instalada, y muchas de ellas señalaron que enfrentan competencia desleal en el mercado, lo que complica su situación financiera. Además, algunas industrias del rubro denunciaron que las reducciones en impuestos a productos importados no se reflejaron en los precios de venta, generando tensión en el mercado.

El sector textil sigue siendo uno de los más afectados por la crisis, con una caída del 7,3% interanual en septiembre y una retracción del 0,8% frente a agosto. Durante los primeros nueve meses del año, la actividad en este rubro se contrajo un 4,6%. A pesar de cierta estabilidad en los precios y el tipo de cambio, las empresas del sector explicaron que el poder adquisitivo limitado de los consumidores sigue impactando en la demanda. Además, la competencia con países vecinos, donde los precios son más favorables, ha desviado parte de las compras hacia el exterior.

Las reposiciones de ropa de trabajo y escolar también se han vuelto menos frecuentes, lo que agrava la situación de las fábricas textiles. Ante este panorama, muchas empresas del sector han comenzado a reducir gastos operativos o incluso a disminuir las horas laborales, en un intento por mantenerse a flote.

El sector de "Maderas y muebles" se retrajo un 0,6% interanual en septiembre, pero mostró una mejora mensual del 2,8%. A lo largo del año, este rubro ha acumulado una baja del 13,3% en comparación con los primeros nueve meses de 2023. Las empresas operaron al 61,6% de su capacidad instalada, un nivel bajo pero superior al de otros sectores. Según los industriales consultados, las ventas mejoraron levemente en septiembre, lo que permitió reducir la tasa de caída anual. Sin embargo, la rentabilidad sigue siendo un problema, ya que los precios se han mantenido estables, pero los costos de producción continúan en niveles elevados.

En "Metal, maquinaria y equipo, y material de transporte", la actividad cayó un 2,6% interanual en septiembre, aunque creció un 5,4% en la comparación mensual desestacionalizada. A pesar de esta mejora, el sector acumula una caída del 16% en lo que va del año. Las empresas operaron al 60,1% de su capacidad instalada, y muchas de ellas señalaron la necesidad de una reducción en los precios de insumos como el vidrio y el aluminio, que no se han visto reflejados en las bajas impositivas implementadas por el gobierno. Además, la competencia informal sigue siendo un obstáculo importante para la recuperación del sector.

El sector de "Papel e impresiones" fue el que registró la mayor caída interanual, con un retroceso del 20,7%. Sin embargo, en la comparación mensual, tuvo un incremento del 9,1%, siendo el sector con mayor recuperación frente a agosto. Las empresas operaron con un 59,4% de su capacidad instalada. Si bien esta mejora mensual es alentadora, los industriales advierten que la situación sigue siendo delicada, con márgenes de rentabilidad muy ajustados y una demanda que no termina de repuntar.

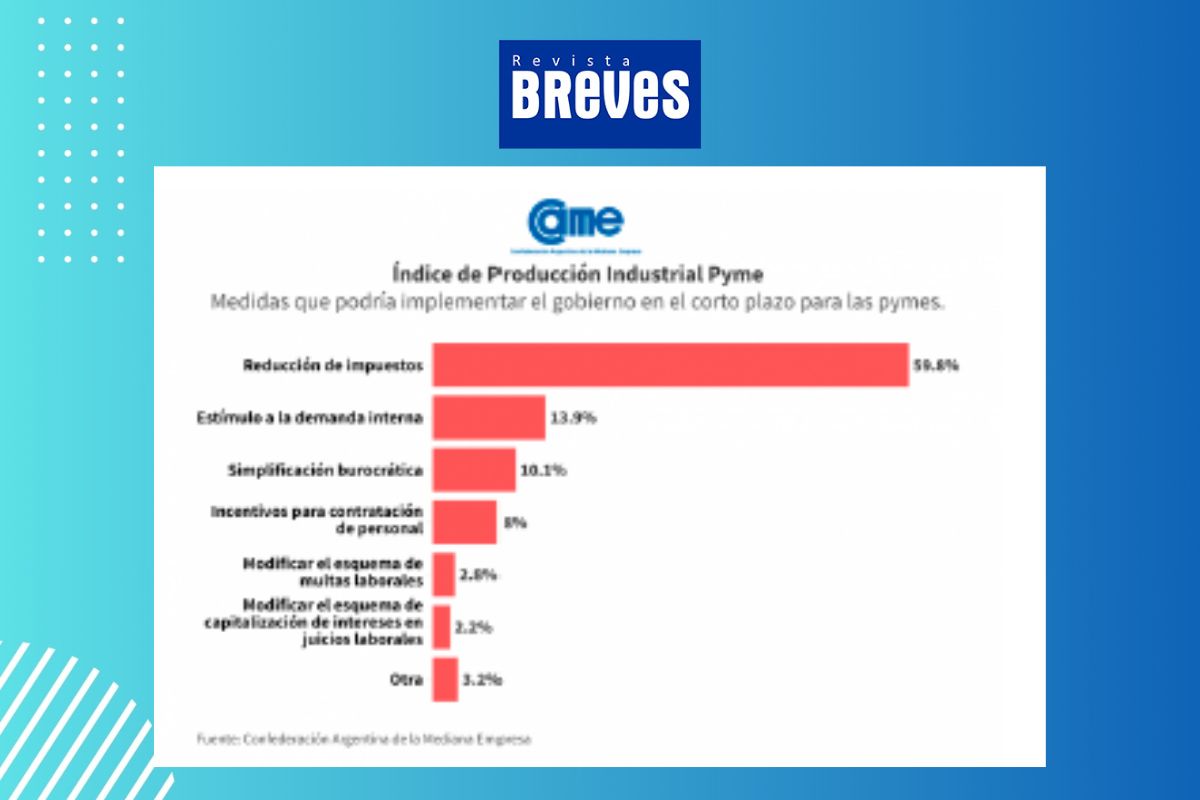

A medida que las pymes industriales navegan en un contexto económico desafiante, con alta inflación y costos de producción elevados, los empresarios coinciden en que es urgente una mayor flexibilización impositiva y acceso al crédito para poder sostener sus operaciones. La caída de la demanda interna y los altos costos fijos siguen siendo los principales problemas, lo que obliga a muchas empresas a reducir gastos y horas laborales, o incluso a diversificar su producción para intentar equilibrar sus balances.